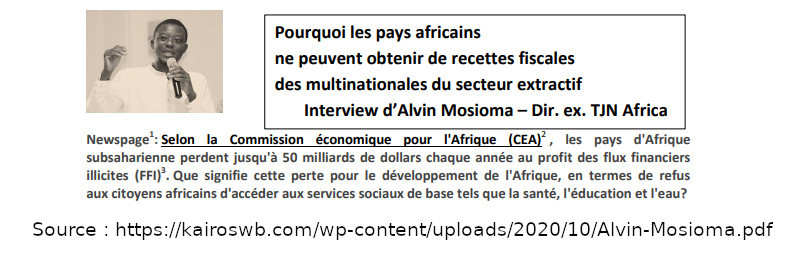

La dynamique post-coloniale d’une Afrique fiscale dans un contexte global d’économie de marché : Cas du Burundi

Bruxelles, 6/10/2022 – Cadrant avec la Quinzaine de la Solidarité Internationale, avec pour thématique “Globalisation parlons-en “, espérant contribuer à une réflexion concernant les inégalités sociales existantes dans notre monde, jeudi, M. Karolero Pascal, Kairos Europe ( Wallonie – Bruxelles ) avait préparé, pour cette occasion, une intervention de 12 minutes sur la dynamique d’une Afrique fiscale.

Ce travail, commençant par présenter premièrement , le réseau de la société civile militante pour la justice fiscale en Afrique – Taxe Justice Network Africa (TJNA) -, une organisation panafricaine , de recherche, et de plaidoyer créée en 2007 et membre de l’Alliance mondiale pour la justice fiscale ou Global Alliance for Tax Justice (GATJ).

FIG.1 Taxe Justice Network Africa (TJNA) – https://taxjusticeafrica.net/

Le travail de TJNA s’articule autour de 4 piliers thématiques :

- 1er – Fiscalité et industries extractives

- 2ème – Fiscalité et architecture Financière Internationale

- 3ème – Fiscalité et Inégalités

- 4ème – Construire – Le Réseau – permettant à fournir au réseau en Afrique des alliés solides pour faire avancer la cause de la justice fiscale

Quant à l’Alliance mondiale pour la justice fiscale ou en anglais Globale Alliance for Taxe Justice – GATJ , représentant collectivement des centaines d’organisations, elle comprend des réseaux régionaux de justice fiscale :

– en Asie (Tax and Fiscal Justice Asia);

– en Afrique (Tax Justice Network Africa);

– en Amérique latine (Red de Justicia Fiscal de América Latina y el Caribe) ;

– Europe (Tax Justice-Europe) ;

– et Amérique du Nord (Canadians for Tax Fairness & FACT Coalition).

Le GATJ et le TJNA créent une dynamique sociale en Afrique et partout ailleurs dans le monde , sans précédent, d’échange d’information sur la justice fiscale, en organisant de multiples conférences et campagnes, partagées sur leurs sites web et autres réseaux sociaux respectifs. Un grand bravo à cette société civile car ce sont leurs activités réalisées et toute l’information qu’elles véhiculent qui font la différence aujourd’hui. Les organisations de ces réseaux s’échangent mutuellement sur les meilleurs pratiques en matière de justice fiscale et comment les implémenter.

Deuxièmement, l’intervention prévue de M. Karolero revenait sur les administrations fiscales africaines dont la dynamique qu’a créé l’apparition des Offices des Recettes dans les pays en Afrique (ORA) [1]…

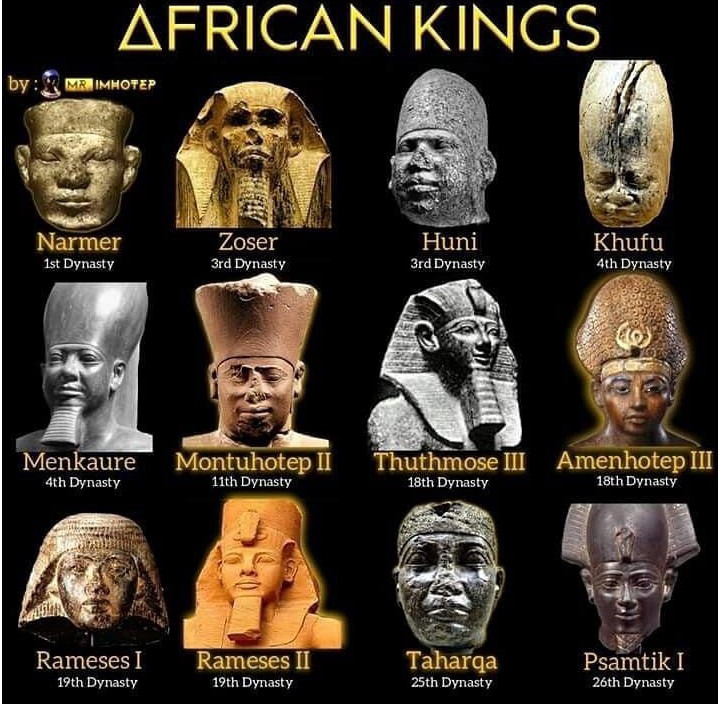

Appuyant sur le fait que l’Afrique étant le berceau de l’Humanité, les états en Afrique étaient apparus très tôt dans l’histoire. Connus, ils sont très bien documentés, depuis au moins -3.200 et -2.700 avant l’ère actuel. Que ce soit les Royaumes ( Ingoma … ), les Empires ou Républiques.

Voici une petite illustration des rois africains connus, il y a de cela des millénaires :

L’égyptologue française Bernadette Menu dans –Histoire économique et sociale de l’ancienne Egypte– en donne un aperçu précis de ces états et de leurs organisations, notamment en décrivant – Kemet – ( Nom ancien de l’Egypte ).

Mme Bernadette Menu dans – Maât, L’ordre juste du monde – , rapporte qu’à –Kemet-, le Roi ( Pharaon ) avait une planification ( l’ensemble des politiques de l’Etat ) à sa charge dont il devait s’assurer qu’elle soit –maâtique-, soit portée par la –maât-. Signifiant qu’elle devait être harmonieuse, équitable, équilibré, et juste. Bref elle était empreinte de vertus, d’un ordre juste du monde. C’est à dire respirant l’ – ubuntu – !

Cette Afrique des Royaumes et des Empires va exister jusqu’au 15ème siècle. Ce sont les exemples connus : Empire du Mali et Ghana, Royaume Kongo, Mwene Mwezi etc. M. Omutunde , dans son livre –L’Afrique Impériale , La thèse coloniale face à la vérité historique – décrit ces états –EMPIRES-, notamment en reprenant de nombreux documents laissés par les Arabes,venus à la conquête de cette Afrique depuis le 7ème siècle.

Entre le 15ème siècle et le 20ème siècle, la Colonisation européenne de l’Afrique, dont l’Esclavage ( La Traite négrière ), va détruire ces états et leurs systèmes économiques, sonnant la fin de l’Afrique Impériale , faisant naître les Empires Européens ( Portugal, Espagne, France, Angleterre , et Hollande ) et le Capitalisme [2].

Fin des années 1950 et début des années 1960 à nos jours ( période d’indépendance ou de fin de la Colonisation ), l’Afrique va connaître l’apparition des états néo-colons avec des systèmes politiques types dictatorial puis démocratique, assis sur un système économique type économie de marché ou capitaliste, devenu néolibéral vers les années 1980 puis global aujourd’hui. Ce système étant totalement exogène aux Africains , créant des inégalités sociales importantes. Bref, un système économique, non -maâtique- , non harmonieux, ou non n’emprunt d’ubuntu.

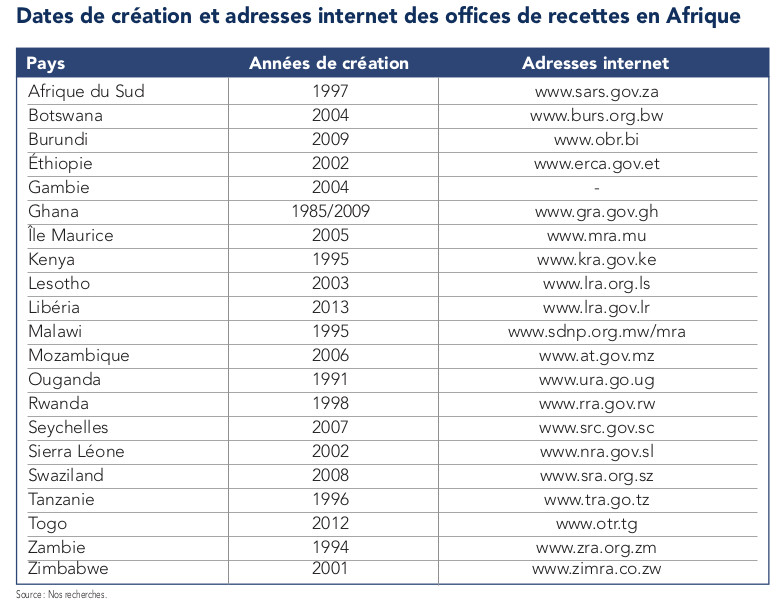

C’est à cette époque que les Offices des Recettes dans les pays en Afrique (ORA) vont être créées avec l’appui du Fonds Monétaire International (FMI), la Banque mondiale (BM), l’Agence des États-Unis pour le développement international (USAID) et le Département britannique pour le développement international (DFID). Le premier (1er) Office des Recettes (ORA) a été installé au Ghana au milieu des années 1980. Puis, à 1991, en Ouganda. En Afrique par exemple, les ORA sont passés de 8 à la fin des années 1990 , à 15 en 2005, puis à 21 en 2018. Le principal objectif visé était d’augmenter le niveau des recettes collectées surtout pour financer les besoins économiques ( rembourser la dette, etc. ), et accessoirement les besoins sociaux.

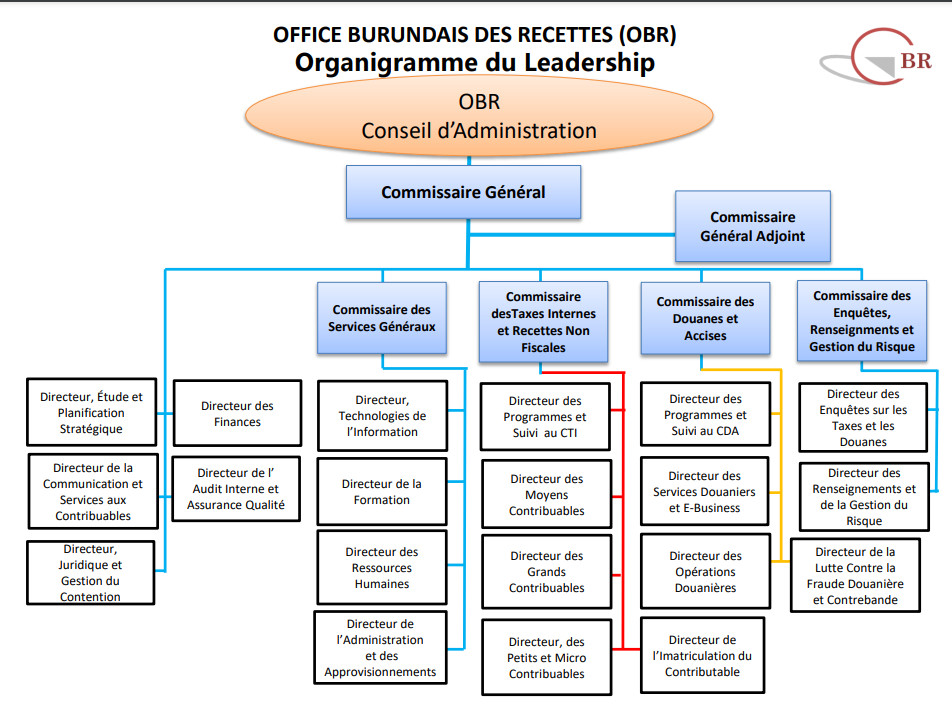

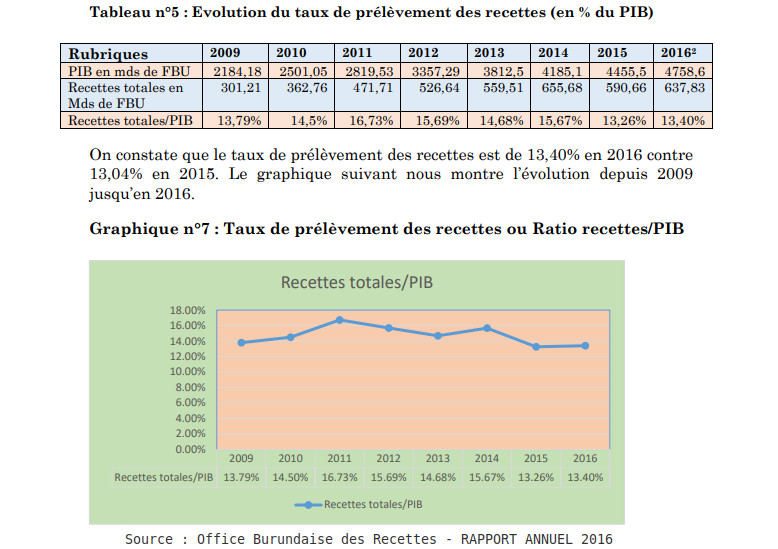

Voici l’exemple d’un ORA, celui du Burundi, créé en 2009 :

L’Office Burundaise des Recettes (OBR) est lié au Ministère burundais des Finances, avec 4 commissariats : Services généraux ; Taxes internes et recettes non fiscale ; Douanes et Accises ; et Enquêtes,Renseignements Gestion du Risque .

Au Burundi, les recettes internes ont connu une progression annuelle de 9,8%, passant de 2011 à 2018, de 231 Milliards BIF ( 114,6 Millions EUR ) à 482 Milliards BIF ( 239,1 Millions EUR ), et au niveau des recettes douanières pour la même période progressant de 4,9% passant de 241 Milliards BIF ( 119,5 Millions EUR ) à 355 Milliards BIF ( 176,1 Millions EUR ). Ainsi de 2009 à 2018, les recettes collectées par l’OBR sont passées de 301,21 Milliards BIF ( 149,4 Millions EUR ) à 836,9 Milliards BIF ( 415,2 Millions EUR ). Les recettes du Burundi ont presque triplées.

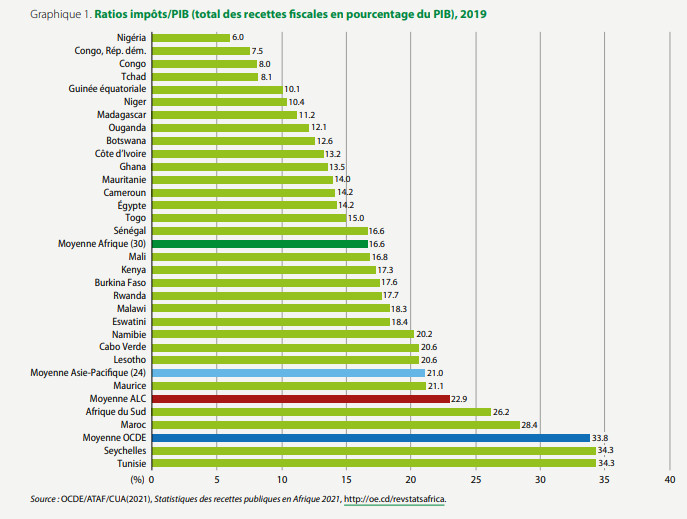

Grâce entre autres à cette dynamique des ORA, comme le rapporte de graphe de l’Organisation de coopération et de développement économiques (OCDE), on note que l’Afrique avait une moyenne ratios impôts / PIB ( Total des recettes fiscales en pourcentage du PIB) en 2019 à 16,6%.

Remarquons ensemble que les grands pays africains avec de grands potentiels économiques que sont la RDC et le Nigéria ne sont qu’à 7,5% et 6% impôts / PIB.

Le constat immédiat est que les besoins en Afrique sont importants à cause des inégalités qu’ ont créées la Colonisation et le Néo-Colonialisme après les indépendances. Les ressources en termes de recettes de l’Etat en Afrique, bien qu’en augmentation grâce notamment aux ORA, sont les plus basses au monde. Etant un paradoxe car les ressources naturelles et autres matières premières africaines sont parmi les plus importantes au monde. De nombreuses sociétés occidentales s’enrichissent de ces mêmes ressources…

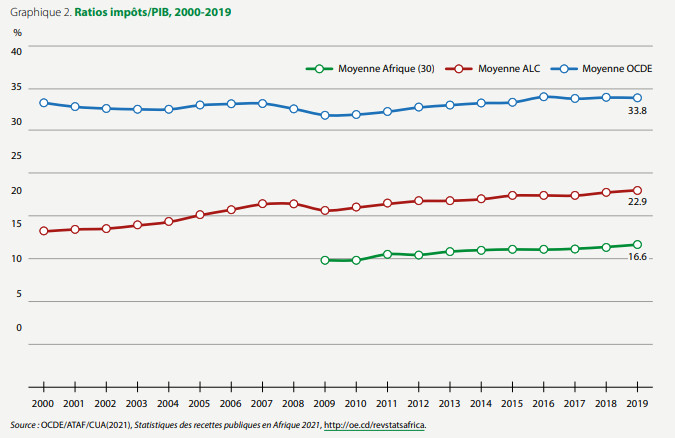

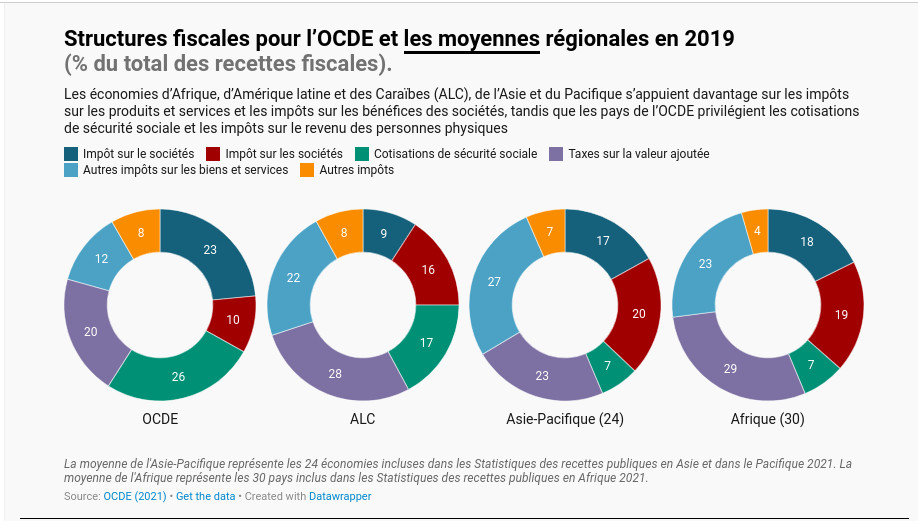

Depuis l’apparition des ORA, les chefs d’Etat en Afrique ont désormais à leur disposition des graphes de ce type, leur permettant de faire des constats et surtout de pouvoir planifier des actions concrètes pour augmenter leurs recettes, percevant ainsi la fiscalité, comme un très bel outil de finance pour l’Etat, permettant d‘agir directement dans la régulation des politiques économiques et sociales, en vue de les rendre – maatique – , soit plus justes, et plus harmonieuses socialement. En observant le graphe -Structures fiscales pour l’OCDE et les moyennes régionales en 2019 – , pour les organisations des réseaux de Justice Fiscale, en taxant les multinationales en Afrique correctement, il y aurait moyen de changer radicalement la donne en matière de recettes fiscales, permettant d’agir directement au niveau de la politique sociale afin de réduire les inégalités. Sur le graphe, on remarque que les cotisations sociales en Afrique sont très basses. La taxation juste des bénéfices des multinationales en Afrique pourrait aider à augmenter les cotisations sociales, comme le démontre la région de l’Amérique Latine et des Caraïbes. Cela participerait à réduire l’envie de nombreux jeunes africains à tenter de prendre le large pour aller vivre – mieux socialement – en Occident. Enfin, on voit que l’une des taxes les plus importantes en Afrique est la TVA ( Taxes sur la Valeur Ajouté ). Malheureusement, la TVA est une taxe injuste car elle touche de la même façon toutes les tranches de la société africaine, riches comme pauvres. Le mieux serait d’avoir une taxe qui différencie ces tranches, une taxe progressive selon les tranches sociales.

Troisièmement pour terminer, le travail de M. Karolero, pose la question de l’intérêt du – Pourquoi une Politique Minière au Burundi – , étant une des pistes choisie par l’Etat du Burundi pour augmenter ses recettes.

En mars 2022, l’Etat du Burundi a commencé à mettre sur pied une politique minière burundaise. Car le secteur minier burundais présente une opportunité d’accroître sensiblement les recettes de l’Etat. Ayant pour ambition d’avoir une vision claire, permettant de maximiser les bénéfices du secteur et de limiter les risques y relatifs.

L’élaboration du document de politique minière burundais s’est inspirée de la Vision Minière africaine (VMA) et de l’expérience de certains pays africains ayant déjà mis en place ce type de politique.

La Vision Minière africaine (VMA) ou Vision du Régime Minier de l’Afrique est un cadre d’orientation établi par l’Union africaine en 2009, permettant d’assurer un développement et une transformation structurelle des États africains, grâce à une nouvelle approche concernant l’utilisation des ressources minières.

TJNA a participé dans le processus d’élaboration de la VMA, mettant un accent particulier sur l’amélioration de la transparence fiscale et des régimes réglementaires dans le secteur extractif en Afrique afin de freiner les sorties de ressources financières. Au Burundi, la présence de M. Ndikumana Léonce, un des membres de la Commission Indépendante pour la Réforme de la Fiscalité Internationale des Entreprises ICRICT, en réseau avec le GATJ et TJNA, est un atout considérable, dans l’élaboration de cette politique.

Comment accroître concrètement les recettes du Burundi ? Prenons l’exemple de l’extraction des terres rares du Burundi …

En 2017, l’Etat du Burundi signait un accord d’exploitation des terres rares avec Rainbow Mining Burundi (RMB) de la société anglaise Rainbow Rare Earths ( un holding ), basée à Guernesey, une île autonome du Royaume Uni, un “ancien” paradis fiscale…

La production envisagée alors était de 272 558 tonnes prévus sur 25 ans, soit 10.000 tonnes par an.

L’Etat du Burundi disposait d’une part accordée de seulement 10% ( disproportion de 90/10 ), une taxe sur le chiffre d’affaire de 4% et un impôt de 30% sur le bénéfice réalisé.

En 2018, le Burundi était devenu le premier pays exportateur de terres rares d’AFRIQUE. Pourtant avec tout cela, les recettes de l’exploitation des terres rares au Burundi n’ étaient estimées alors qu’entre 1,6 Millions USD et 3,72 Millions USD par an, soit un apport de 0,46% au Budget Burundais.

En 2021, l’Etat du Burundi annonçait la mise en demeure de Rainbow Mining Burundi, avec une interdiction d’exporter le « produit » de l’exploitation minière après que des rapports aient révélé un vol systématique et des manquements graves à tous les échelons de la chaine d’exploitation. Avec cette convention injuste en juillet 2021, le Burundi, ne prévoyait que de tirer qu’environ 1,5 millions USD de son exploitation minière pour l’exercice budgétaire 2021. Voilà pourquoi le Burundi a suspendu les opérations de « Rainbow Mining Burundi » (RMB) , notamment en cause, parmi d’autres, précisément les Flux financiers illicites :

1/ Rainbow Mining Burundi exploitait depuis 2017 la mine de Gakara gratuitement car elle n’avait jamais libéré de capital tel que le prévoit la Convention Minière et le Code Minier du Burundi.

2/ Vol systématique observé, sur au moins 5 axes :

(a) pas de définition du produit dans le code minier burundais ;

(b) tricherie au niveau de la teneur du concentré de terres rares déclarée ( déclarée 54% au lieu de 80,9% ).Ainsi sur 100 tonnes de concentré vendu, 54 tonnes de produit fini est dit extrait alors qu’en réalité c’est 80.9 tonnes, soit un vol de 27 tonnes.

(c) Tricherie au niveau du prix du concentré de terres rares : Rainbow Mining Burundi prétend vendre 1kg de concentré de ses terres rares à environ 1.8 USD (moins de 2 USD). Or, le produit fini extrait du même kilo de concentré de terres rares coûte plus de 6500 USD. D’où des manipulations des facturations commerciales par sous-évaluation des prix.

(d) la société prétend encourir des frais multiples, souvent sans justifications palpables, ou pour le remboursement de pseudo-arriérés.

(e) “concentré” de terres rares veut dire qu’il contient d’autres substances qui ne sont pas ces fameuses terres rares, mais qui pourraient avoir de la valeur.

En conclusion, sur un plan macroéconomique, l’Etat du Burundi ne gagnait quasi rien avec ce contrat injuste. D’où la mise en demeure et la décision d’élaboration d’ une politique minière burundaise permettant par exemple sur ce cas précis de l’exploitation des terres rares à Gakara , même avec des proportions injustes comme celles des 90% et 10% , d’arriver toutefois à un rapatriement des devises à 10% passant de 1,8 USD/kg à 650 USD/kg ( soit 10% de 6500 USD). D’où pour une production annuelle de 10.000 tonnes ( 10.000.000 kg) de ce même concentré de terres rares burundais, le rapatriement des devises passerait de presque 0,… USD à 6,5 milliards USD. C’est à dire au moins 6 fois le budget de l’Etat du Burundi actuel !

Voilà une des parts des recettes intéressantes attendues de cette exploitation des terres rares à Gakara !

Pour finir, le travail de M. Karolero appelle les Etats en Afrique à soutenir ces organisations des réseaux de justice fiscale qui actuellement mènent un combat important à l’ONU concernant la Fiscalité et son architecture Financière Internationale ( cfr. les multinationales )…

NOTES :

[1] Errol M. Toni – Dans Gestion & Finances Publiques 2018/2 (N° 2), pages 110 à 116 – https://www.cairn.info/revue-gestion-et-finances-publiques-2018-2-page-110.htm | – Courrier n°57 – février 2021 – https://kairoswb.com/category/actualite/courriers/

[2] Serge Walery. CAPITALISME ET MARCHÉ À LA RENAISSANCE : L’assimilation du capitalisme et du marché ou la négation de l’histoire. L’Économie politique, Scop-Alternatives économiques, 2006, 2006/2 (30), pp.87-112. ff10.3917/leco.030.0087ff. ffhal-01224280

DAM, NY, AGNEWS , https://burundi-agnews.org, Dimanche 16 octobre 2022 | Photo : Kairos Europe / Wallonie-Bruxelles